《大賣空》是紀錄片﹑恐怖片還是預言?

分享到facebook

分享到facebook別再跳舞了,別再跳了!如果房市真的像你們所預期的那樣垮了,那代表會有成千上萬的人失去房子、工作、儲蓄、養老金,那都不只是數字而已!只要失業率每提高1%就代表有四萬人死定了!所以,不要再跳了!

「別再跳舞了,別再跳了!你們到底之不知道剛剛做了什麼?你在跟美國經濟對賭!如果房市真的像你們所預期的那樣垮了,那代表會有成千上萬的人失去房子、工作、儲蓄、養老金,那都不只是數字而已!只要失業率每提高1%就代表有四萬人死定了!所以,不要再跳了!」

我分不清我看的是紀錄片還是劇情片,這麼說並不是因為電影有關2007-2008年之間的次級房貸風暴,而是他的拍攝手法和事件影響生活的劇烈程度。

其實跟經濟無關,最重要的還是在乎人性,和所有的事情一樣,規則與制度沒有問題,出問題的是使用的人們。

整個大賣空可以分成兩個部分:火柴與油布。

由克里斯丁貝爾所飾演的Mike Burry發現的,房市快要倒掉的危機,這是火柴。次級信貸參雜其中的CDO,是油布。只要火柴與油布靠的夠近,也就是違約率升的夠高(片中指8%),兩者就會影響產生熊熊大火。經濟陷入危機。

整個機制就像是疊疊樂一般,由下往上從信用最差的D、C、CC一直到頂尖的AAA,以為抽調下面的BB與BBB不會影響AAA,但因為經濟架構的關係,只要下方被架空太多,上層也一定會倒掉。但下方是怎麼垮掉的呢?難到沒有任何篩選機制嗎?

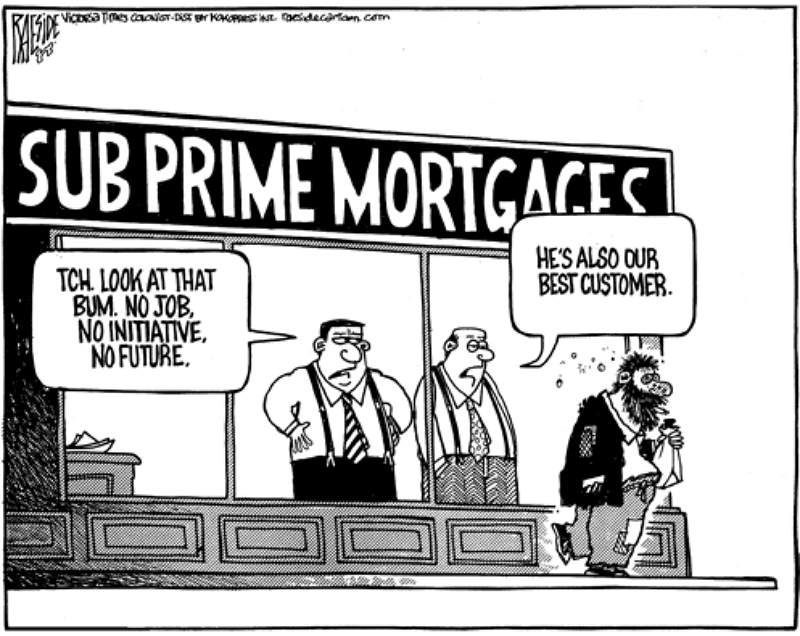

一開始是次級信貸,讓那些信用狀況不佳的人也可以取得貸款,但利率會比正常貸款高上許多,而且浮動利率可能隨著國家、世界經濟狀況以及消費物價指數等原因而調整,因此對那些信用不佳的借款人來說,風險會高出許多。同樣的,因為借款人的條件艱困,違約率就會很高,即便是貸款方也會有比正常貸款更高的風險。也就是說,對借款人而言,是用「付比較多的總額」的條件來換取現在拿到手的錢;對貸款方而言,是用「收比較多的總額」來為違約的高風險做出轉圜的手段。

(次級信貸)

(嘖,你看那廢人,沒工作、沒動力、沒未來)(同時也是我們的最佳客戶)

投機的抵押貸款經紀人看中這中間的利潤遠大於正常貸款,會出現這樣的狀況:

「我都找那些移民,只要你跟他說他會有房子住,你要他簽哪裡他都簽,不發問、不清楚利率」,至於對那些信用不好的貸款人,他們會說 「反正你還可以一直貸到款」,但事實是如果房價沒有上漲的話,貸款人就沒有辦法再得到借款。所以對那些貸款人來說,等到優惠期限一過,再加上還沒有還的款,再加上利息,每個月要還的款很有可能會直奔原本的兩三倍!

而油布的故事:CDO是什麼呢?

剛剛所說的貸款方,會產出一些金融商品讓大家來買,而那些金融商品的內容,其實就是在一定的期間之內把錢借給特定的單位,賺取利潤並承擔對方無法還款的風險,看的出來其實就剛剛說的貸款方在做的事情吧!可是記得次級信用貸款的使用者信用都很次等,雖然利潤很高,但違約的狀況也很多,CDO的存在就是把這樣的風險分散給這個金融產品的買家。對中間人來說,有錢我先賺,賠錢大家一起賠。所以CDO的買家其實就是在賭還款人還不還的出來,但在片中房市一片穩定看好的狀態下,大家還是很樂於購買CDO,反正那些CDO看起來信用都很良好!而且房貸嘛,誰不繳房貸呢?

所以這邊要探討信用機制的問題了,整個經濟體制就像是疊疊樂一般,由下往上從信用評等最差的D、C、CC一直到頂尖的AAA,當一個CDO推出來要經過認證的時候,評價者有沒有嚴守把關CDO的信用評等呢?

「你有拒發AAA給任何債券過嗎?你能講出這幾年來任何一次你有徹底檢查然後拒發AAA給銀行的紀錄嗎?」「如果我們拒絕給AAA等級的信用評等,他們就會去對面找我們的敵對公司」

顯然沒有。

那些CDO就像是一團亂七八糟的組合,放一些信用良好的債券、加一些信用不佳風險高的債券,這邊一點那邊一點,湊出一組受到隨意認證的AAA等級商品,大家就會掏錢購買!

甚至,會有double CDO出現,什麼是double CDO呢?打個簡單的的比方,今天A正在下賭注,後面的人B1與B2開始說「B1:我賭A會贏/B2:我賭A會輸」,這是第一層CDO。再後面的人C1與C2會說「C1:我賭B1會贏/C2:我賭B2會贏」,對賭注的本身再下賭注,這就是double CDO,以此類推可以沒完沒了的推出各式各樣的CDO,再按照原本的CDO公式=亂七八糟加一加得到AAA評等,龐大的資金就這麼流進來了。都沒有人看到問題嗎?大家都沒有想過會發生什麼事情嗎? 「這就像籃球的熱手謬誤,人們在思考上常會犯下這種錯誤,認為正在發生的事情就會一直發生下去,就像牌打得正旺的手氣就會一直旺下去,或房市。」

但總該有一些大銀行或看得到大局的知情人士吧? 「他們早就知道那些納稅人得買單,他們根本不是沒發現問題,而是完全不在乎」

所以當違約率高達8%,大家還不出款來的時候,骨牌效應就出現了。

解釋一下什麼是8%,這個數字是中間人可以承受的額度。只要貸款方沒有夠多的錢可以付錢給債權銀行而宣佈破產,信用貸款的狀況就會變的很艱困,貸款條件提高但是債券價格變低,那麼對當初購買CDO與房市對賭的投資方來說就會有資金上的裂縫,每個人都急著把手上當初買的債券贖回,沒有資金在流動,所有人都想要拿回僅有的時候,經濟就會崩潰。

「在美國,我們活在一個詐欺的年代,不只是金融,連政府機制、教育、宗教、或甚至棒球運動都是。但真正讓我覺得噁心的並不是詐欺很不好或詐欺很惡毒,而是這15000年 來詐欺和短視近利的思維模式從來都沒有成功過,從來沒有。我們總是會自食惡果,事態總是下跌。我們到底怎麼忘記前車之鑑的?我以為我們會有所長進,我真的這麼以為著。當發現我們原地踏步的事實並沒有讓我覺得比較好或高人一等,而是悲傷。雖然看著那些自以為是的華爾街人大錯特錯很有趣,但到頭來總是那些平民百姓必須為這些問題付出代價,因為從來都是他們,一直都是,永遠都是。」

(次級信貸)(股票經紀人、銀行、基金、華爾街...)

(我以為我們只是在買房子)

--

延伸閱讀:《惡搞豬本大作戰》

相關文章

- 《大賣空》舉重若輕的警世預言 (2016/03/09)

- 《大賣空》在金融海嘯上乘風破浪的投機客們 (2016/02/24)

- 《大賣空》理性與瘋狂衝突的諷刺幽默喜劇 (2016/02/02)

- 《大賣空》聞到了金錢的氣味 (2016/02/02)

- 《大賣空》你必須知道你在笑什麼? (2016/01/28)

- 《大賣空》後設換艱澀 (2016/01/11)

本期焦點-【v.534】 2016/01/19

其他新鮮事兒

《危機女王》看現代選舉文化的黑暗面 (1/21)

《史帝夫賈伯斯》從聰明犀利的對話來認識一個偉人 (1/19)

《過於寂靜的喧囂》藍色部落 (1/20)

《飢餓遊戲:自由幻夢 終結戰》當公主不要了王子 (1/21)

《史帝夫賈伯斯》狂人傳記 (1/19)

《大賣空》寓教於樂的金融教學影片 (1/19)

《意外製造公司》我們是彼此的驚喜嗎? (1/21)